Bedrijfsvoering

Om de programma's uit de begroting te kunnen realiseren, is een goede bedrijfsvoering belangrijk. Volgens de toelichting op het BBV geeft de paragraaf Bedrijfsvoering de gemeenteraad hier inzicht in.

Bedrijfsvoering gaat over de bedrijfsprocessen om de beleidsdoelstellingen te realiseren en de sturing en de beheersing daarvan. Bedrijfsvoeringsprocessen zorgen voor een efficiënte en effectieve uitvoering van de beleidsprogramma’s, volgens de geldende wetgeving.

In deze paragraaf wordt aan de hand van belangrijke ontwikkelingen en thema's aangegeven hoe de bedrijfsvoering integraal bijdraagt aan deze ontwikkelingen het komende jaar en/of de komende jaren.

Innovatie/Vernieuwing

Informatiesamenleving (digitale transitie)

Onze wereld verandert razendsnel. We maken steeds meer gebruik van digitale technologieën. Hierdoor verandert onze manier van leven, leren en werken. Ook de verwachting van onze inwoners en organisaties verandert hierdoor. Dit heeft, onder andere, gevolgen voor de economie, duurzaamheid en veiligheid. Om antwoord te geven op alle ontwikkelingen is in 2023 gestart met een nieuwe visie op de informatievoorziening (I-visie) die in het voorjaar van 2024 wordt opgeleverd. Onze digitale dienstverlening aan de inwoners is daarbij uitgangspunt. Belangrijke onderdelen voor de ambitie zijn transparantie en vindbaarheid van onze informatie, het gebruik van data bij besluitvorming en verantwoording en het toepassen van innovatieve oplossingen, de inrichting van de informatiearchitectuur, de omgang met data ethiek en informatieveiligheid.

Digitale volwassenheid

De behoeften en verwachtingen van onze samenleving aan de gemeentelijke dienstverlening blijven veranderen, mede door digitalisering. Daarom hebben we ook in 2023 de processen verder gedigitaliseerd en geautomatiseerd. Tevens is gestart met de ontwikkeling van een digitaal loket (MijnHW): een platform met gepersonaliseerde informatie voor de inwoner. Het waarborgen van de veiligheid van gegevens van, onder andere, onze inwoners blijft daarbij cruciaal. Door alle ontwikkelingen op digitaal vlak is investeren in de digitale volwassenheid van de organisatie noodzakelijk. We monitoren de volwassenheid jaarlijks middels de ICT-benchmark. Daarin scoren we ten opzichte van de benchmark goed, op basis van een zelfanalyse door een aantal functionarissen van de gemeente. Maar de continue ontwikkelingen vragen om blijvende aandacht op uitvoerend niveau. Uit de cijfermatige exercitie blijkt dat ICT-kosten bij de gemeente Hoeksche Waard lager liggen dan de benchmark. De uitkomsten van de benchmark zijn input voor het bepalen en bijstellen van de doelstellingen.

Datagedreven werken & AI

Onze data groeit exponentieel. Nieuwe technologieën zorgen ervoor dat we van deze data ook bruikbare informatie kunnen maken. 2023 is het tweede jaar waarin wij werkten met een datateam voor het Datagedreven werken. Op basis van een organisatiebrede behoefte-uitvraag is gewerkt aan diverse dashboards waarbij de prioritering was gebaseerd op het belang voor onze burgers en onze organisatie. Belangrijke dashboards waren de woningbouwprognose en woningbouwontwikkeling, de woon- en verhuismonitor, het Wmo-voorspelmodel (werkvoorraad, doorlooptijden en capaciteit), Fixi meldingen en Ouderenbezoeken. Daarnaast is gewerkt aan het databewust maken van de organisatie waarvoor opnieuw een geslaagde Datadag is georganiseerd samen met de regiogemeenten van de Zuid-Hollandse Delta (Regiodeal gemeenten). Via de Regiodeal is ook een breed dashboard ontsloten met externe data op meerdere vakgebieden (www.hoekschewaard.incijfers.nl). Gestart is met het project “Dorpsfoto's” dat in de eerste helft van 2024 wordt opgeleverd. Om meer beeld te krijgen bij AI (kunstmatige intelligentie) is een AI summercourse aangeboden aan medewerkers en wordt geëxperimenteerd met chatbots vanuit Microsoft.

Business continuïteitsmanagement

Als gemeente is het noodzakelijk dat we de operationele continuïteit en veerkracht tijdens (interne) calamiteiten kunnen waarborgen. We moeten voorbereid zijn op mogelijke calamiteiten zoals brand of stroomuitval, maar ook op cyberaanvallen of technologische storingen. Het implementeren van business continuïteitsmanagement (BCM) zorgt dat de gemeente in staat is om vitale processen en diensten te identificeren, risico's te beoordelen en passende herstelmaatregelen te nemen. Om BCM te borgen binnen de organisatie is in 2023 extern advies aanbesteed.

Nieuwe wetgeving

Wet digitale overheid (Wdo)

Op 1 juli 2023 trad de Wet digitale overheid (Wdo) in werking. De wet wordt gefaseerd ingevoerd. Deze wet regelt dat Nederlandse burgers en bedrijven veilig en betrouwbaar kunnen inloggen bij de (semi-)overheid. Momenteel is er nog veel onduidelijk over de manier waarop gemeenten aan de Wdo kunnen voldoen. De voorbereidingen om inloggen met DigiD voor inwoners en eHerkenning [RH1] [AH2] verder uit te breiden, zijn gestart.

Wet modernisering elektronisch bestuurlijk verkeer (Wmebv)

De Wet modernisering elektronisch bestuurlijk verkeer (Wmebv) is uitgesteld en treedt naar verwachting per 1 januari 2025 inwerking. Deze wet regelt dat burgers en bedrijven hun zaken die ze met de overheid moeten doen, ook digitaal moeten kunnen afhandelen. Afgelopen jaar zijn de voorbereidingen getroffen door onder andere een volledig overzicht te maken van alle producten en diensten die wij aan inwoners en bedrijven leveren en daarbij te inventariseren op welke wijze de afhandeling nu plaatsvindt.

Privacy en informatiebeveiliging

We moeten voldoen aan kaders en wettelijke normen op het gebied van informatieveiligheid en privacy. De BIO (Baseline Informatiebeveiliging Overheid) is het verplichte kader voor informatiebeveiligingen en De Algemene Verordening Gegevensbescherming (AVG) is het belangrijkste wettelijke kader voor privacy. Wettelijk verplichte onderwerpen vragen doorlopend aandacht.

Het afgelopen jaar is aandacht geweest voor het vergroten van de bewustwording binnen de organisatie op het gebied van informatiebeveiliging en de herziening van het strategisch informatiebeveiligingsbeleid. Daarnaast heeft er een herijking van de BIO-meting plaatsgevonden op basis waarvan doorontwikkeling van de organisatie is ingezet. In 2023 is er in het kader van de AVG onder meer aandacht geweest voor het actualiseren van het register van verwerkingen, de verwerkersovereenkomsten met externe partijen en het uitvoeren van DPIA’s. Bij medewerkers worden verschillende interventies ingezet (zowel online en offline) om de bewustwording van privacy-risico’s te vergroten. Het Rekenkameronderzoek Privacy en Informatiebeveiliging 2022 heeft een aantal aandachtspunten opgeleverd die we grotendeels hebben opgepakt.

Daarnaast is er aandacht geweest voor het borgen van privacy en informatiebeveiliging in de P&C cyclus.

Tot slot is er aandacht geweest voor nieuwe en veranderende wetgeving. Datatechnologie en algoritmes helpen om data te kunnen analyseren en om beleid en dienstverlening aan burgers en ondernemers te verbeteren. Maar daar zijn ook risico’s aan verbonden voor de privacy van burgers. De uitdaging ligt in het vinden van een goede balans tussen privacywetgeving enerzijds en de toenemende inzet van datatechnologie anderzijds. In 2023 heeft PIV daarom het initiatief genomen om een workshop algoritme te verzorgen voor verschillende stakeholders.

Ontwikkeling P&C

De P&C-cyclus stelt de raad in staat om (bij)te sturen, zowel op het gebied van de geformuleerde beleidsdoelstellingen als op het gebied van de (bijbehorende) financiën.

In 2023 hebben wij de raad door middel van de P&C-cyclus rapportages geïnformeerd over de voortgang van de doelstellingen en de daarbij behorende financiën. De raad is hiermee in staat gesteld om (bij) te sturen. De inhoud van de P&C-rapportages hebben wij zo veel mogelijk beperkt tot die informatie die de sturing van de raad op hoofdlijnen zo veel mogelijk faciliteert. Verder hebben wij in 2023 uitvoering gegeven aan de motie beleidskeuzes. De raad is hierbij geinformeerd over de opbouw in én onderbouwing van onze begroting. Daarnaast zijn ombuigingsmogelijkheden in beeld gebracht. Dit proces dient (tevens) ter ondersteuning van de te maken toekomstige beleidskeuzes met het oog op ons begrotingstekort van € 11 miljoen vanaf 2026 als gevolg van de (landelijke) korting die het Rijk toepast op het gemeentefonds van in totaal € 3 miljard.

In 2023 hebben wij de doelstellingen uit de Programmabegroting 2023 en de speerpunten van het Collegeprogramma 2022 - 2026 zoveel mogelijk vertaald en samengevoegd naar eenduidige en heldere maatschappelijke effecten en doelen en gepresenteerd in 'nieuwe' doelenbomen in de Begroting 2024. We zijn van 160 doelstellingen naar 69 gegaan.

Wederom hebben we het afgelopen jaar stappen gezet met het Three Lines model. Dit model vormt de basis voor het verbeteren van de interne beheersing en de kwaliteit van de bedrijfsvoering. Dit model of deze methode staat voor de inrichting van de processen in de organisatie en de samenwerking op de verschillende niveaus in de organisatie. Ook de integrale aanpak van de diverse beheersingsinstrumenten en de koppeling aan de bestaande P&C-cyclus is hierin meegenomen. In het Interne beheersplan 2022 – 2025 is vastgesteld dat vooralsnog, ook in het kader van de rechtmatigheidsverantwoording, alleen de financiële processen opgepakt worden. Voor de desbetreffende teams is voor de 1e en 2e lijn gewerkt aan rollen, verantwoordelijkheden en kwaliteit. Doel is ook om de 3e lijn (Verbijzonderde interne controle (VIC)) niet meer alleen te bezien in het licht van achteraf komen kijken wat er fout is gegaan en nog gerepareerd moet worden, maar een VIC gericht op de kwaliteit(sontwikkeling) van de bedrijfsvoering.

Fraude

Betrouwbaarheid en integriteit zijn onmisbaar voor een goed functionerende overheid. Wij zijn dan ook actief bezig met het onderwerp fraude, fraudepreventie en fraudebeheersing. Het personeelshandboek beschikt over een hoofdstuk Integriteit. Hierin zijn onder andere regels opgenomen omtrent de gedragscode, de vertrouwenspersoon en meldingen vermoeden misstand. Er is een actuele Fraude-/ Misbruik&Oneigenlijk gebruik risicoanalyse. Hierdoor kan het college een gefundeerde inschatting maken van de fraude en M&O risico’s en de noodzakelijke (beheersings-) maatregelen nemen. Ook is er aandacht voor fraude en misbruik & oneigenlijk gebruik bij het opstellen van Werkplannen en de uitvoering van de verbijzonderde interne controle van de financieel kritische processen.

Aan de hand van gesprekken met betrokken medewerkers over de verschillende aspecten van het proces worden mogelijke fraude-/ misbruik & oneigenlijk gebruik risico’s en de mogelijke beheersmaatregelen (hard en soft) geïdentificeerd en opgenomen in het Werkplan. Tijdens de verbijzonderde interne controle wordt gecontroleerd of de beheersmaatregelen gewerkt hebben.

Rechtmatigheid

Het jaar 2023 stond in het teken van de rechtmatigheidsverantwoording die over het boekjaar 2023 voor het eerst afgegeven moest worden. Dit is dus ook het eerste jaar waarin wij ervaring hebben opgedaan. De organisatie heeft zich op dit gebied en in relatie met de interne beheersing nog verder te ontwikkelen. We zetten in om de werkzaamheden en (controle)processen met de daarbij horende taken en verantwoordelijkheden steeds duidelijker en effectiever te maken. We gaan kritisch bekijken of de (financiële) verordeningen die een directe relatie hebben met begrotings- en/of misbruik en oneigenlijk gebruik criterium voldoen of aanpassen. Ook de te toetsen wet- en regelgeving (voorwaardencriterium) gaan we operationaliseren door het normenkader verder uit te werken in een toetsingskader. In deze ontwikkelingen nemen we de auditcommissie mee.

Het ministerie van BZK heeft eind februari 2024 bekend gemaakt dat de wijzigingen met betrekking tot de rechtmatigheidsverantwoording in het Besluit accountantscontrole decentrale overheden (BADO) en het Besluit begroting en verantwoording provincies en gemeenten (BBV), naar aanleiding van de rechtmatigheidsverantwoording, voorlopig niet worden gepubliceerd in het Staatsblad. Uitstel is nodig vanwege fundamentele bezwaren van de Algemene Rekenkamer (AR).

Het ministerie van BZK heeft echter aan de gemeenten en provincies geadviseerd om alvast te werken zoals beoogd in de nieuwe situatie waarbij het college verantwoording aflegt over de rechtmatigheid en de accountant daar een getrouwheidsoordeel over geeft conform de aangepaste verordeningen en de afspraken die hierover door de gemeenten en provincies zijn gemaakt. Dit aangezien een wettelijke basis ontbreekt voor de rechtmatigheidsverklaring door de accountant vanwege de nieuwe wetgeving en de voorbereidingen voor een rechtmatigheidsverklaring door gemeenten en provincies zijn getroffen. De rechtmatigheidsverantwoording van het College is daarom opgenomen in deze jaarstukken. Zie ook 4.1 Rechtmatigheidsverantwoording en paragraaf Bedrijfsvoering - Rechtmatigheid.

In 2022 is de Bestuursovereenkomst generiek Inter Bestuurlijk Toezicht (IBT) 2022, met uitvoeringsprogramma, in werking getreden. Dit betekent dat 24/7 de IBT-gegevens te vinden zijn op de site van de provincie. Onze gemeente scoort in 2023 oranje (Gemeente scoort op 3 of 4 toezichtgebieden groen van de 6 gebieden ).

Optimaliseren inkooporganisatie

In 2023 is er verder invulling gegeven aan de optimalisatie van de inkoopfunctie van de gemeente Hoeksche Waard. Deze optimalisatie heeft als doel om rechtmatiger en doelmatiger in te kopen. Daarnaast zal er nog meer aandacht komen voor het sturen op lokaal, duurzaam en sociaal inkopen.

De eerste fase van het inkoop optimaliseringstraject, waarbij de prioriteit lag bij het verkrijgen van inzicht en overzicht, is in 2023 afgerond. Hiervoor zijn onder andere de volgende stappen gezet:

- Het inkoopproces is verder geoptimaliseerd. De belangrijkste wijziging is een verplicht (systeemtechnisch afgedwongen) inkoopadvies aan de voorkant;

- Contractbeheer is verder geautomatiseerd. Signaleringsmails kunnen automatisch worden verzonden waardoor de contracteigenaar tijdig wordt geïnformeerd over een mogelijke contractactie;

- De spend- en rechtmatigheidsanalyse is verder doorontwikkeld. Mede naar aanleiding van het advies van de accountant is de Beter Aanbesteden methodiek geïmplementeerd die in overeenstemming is met de SDO-notitie inzake aanbestedingsrechtmatigheid;

- Voor de verdere en toekomstige inrichting van de inkooporganisatie is besloten om inkoopbegeleiding (deels) in eigen huis te organiseren. In 2023 is de eerste inkoopadviseur geworven (start in maart 2024);

- De inkoop- en aanbestedingssjablonen zijn uitgebreid en gemeentebreed beschikbaar gesteld. De vakinhoudelijke teams beschikken hierdoor over meer hulpmiddelen/handvatten om zelf aan de slag te gaan met hun inkopen en aanbestedingen.

Klant centraal

Onze omgeving verwacht dat gemeenten betrouwbaar, begripvol en eenvoudig opereren. Een gemeente die communiceert in begrijpelijke taal en de menselijke maat niet vergeet.

Een ‘klantgedreven dienstverlening’ wordt daarbij steeds belangrijker. Onder klant verstaan wij hier: inwoners, ondernemers en maatschappelijke instellingen. Het centraal stellen van ‘systemen’ willen wij ook in onze bedrijfsvoering steeds meer gaan vervangen door het centraal stellen van onze (interne én externe) klanten. Hiervoor zullen we steeds vaker ‘in gesprek’ gaan over onze dienstverlening en onze dienstverlening bekijken vanuit het perspectief van onze klanten zodat wij diezelfde dienstverlening verder kunnen verbeteren. Op het gebied van onze bedrijfsvoering hebben wij hiervoor de volgende doelstellingen geformuleerd:

Lokaal inkopen

In 2023 zijn de volgende activiteiten ondernomen om lokaal inkopen de aandacht te geven die het behoeft. Er is een aanpak opgesteld die zich richt op 3 pijlers. De activiteiten/resultaten in 2023 worden per pijler omschreven:

1. Interne kennissessies

In 2023 zijn we gestart met interne kennissessies op het gebied van inkoop en aanbesteden. Tijdens deze kennissessies worden de actuele ontwikkelingen behandeld op het gebied van inkoop waaronder lokaal inkopen. Naast deze kennissessies laat team inkoop zich regelmatig uitnodigen in teamoverleggen.

2. Monitoring

De inkoopuitgavenanalyse (ook wel spendanalyse genoemd) geeft inzicht in het aandeel lokaal inkopen over het totaal van de gemeentelijke inkopen. In 2023 is ‘de totaal beïnvloedbare inkoopomzet’ van de gemeente Hoeksche Waard € 77.084.885. In onderstaande tabel worden de uitkomsten uit 2021, 2022 en 2023 samengevat:

2021 | 2022 | 2023 | ||

Lokale inkoop | € | € 19 mln. | € 23 mln. | € 19 mln. |

% | 27,34% | 29,33% | 24,38% | |

Regionale inkoop (incl. lokaal) | € | € 35 mln. | € 41 mln. | € 42 mln. |

% | 51,19% | 52,84% | 54,48% | |

Uitgangspunten voor het in kaart brengen van de lokale en regionale inkoop van de gemeente Hoeksche Waard zijn de factuuradressen en plaatsnamen. Hierbij wordt dus geen rekening gehouden met eventuele nevenvestigingen.

3. Kennis vergroten over aanbesteden bij lokale ondernemers

Aanbesteden is voor kleine en middelgrote ondernemers geen dagelijkse bezigheid. Dit alles maakt dat lokale ondernemers niet altijd mee kunnen doen aan een inkooptraject en/of de opdracht niet op een adequate manier kunnen uitvoeren. Om deze reden organiseren we kennissessies:

- Op donderdag 22 juni 2023 is de bijeenkomst ‘leverancier van de gemeente worden’ georganiseerd. Ruim 50 ondernemers hebben hieraan deelgenomen;

- Op dinsdag 26 september organiseerden we een ontbijtbijeenkomst bij HWwerkt! over social return: inzet van bedrijven voor kwetsbare groepen. Dit is namelijk een belangrijke voorwaarde in het inkoopbeleid van de gemeente bij grotere aanbestedingen vanaf 50.000 euro. Aan deze bijeenkomst hebben ruim 25 ondernemers deelgenomen.

Invorderingsbeleid en afhandeling bezwaren, klachten en Woo-verzoeken 'op maat'

Wij werken met de zogeheten ‘informele werkwijze’ in formele procedures. Dat betekent dat met inwoners – in hun procedure met ons- eerst wordt geprobeerd informeel het geschil (bij bezwaarschriften, klachten of een aanmaning op hun factuur) op te lossen met een voor beide partijen aanvaardbare oplossing.

In 2023 hebben wij, net als voorgaande jaren, onze uitstaande vorderingen periodiek gemonitord. Daar waar sprake was van specifieke knelpunten en gegronde redenen bij burgers en bedrijven om hun openstaande vordering te voldoen, zijn maatwerkoplossingen geboden, bijvoorbeeld in de vorm van een afbetalingsregeling. In 2023 betrof het een (zeer) beperkt aantal aanvragen/regelingen. Daarnaast hebben wij in 2023 een beperkt aantal (en bedrag) uitstaande vorderingen afgeboekt wegens oninbaarheid.

In 2023 zijn van de ingediende bezwaarschriften (178 in totaal) er 70 informeel opgelost. Dat is 39 procent van het totaal aantal ingediende bezwaarschriften. Dit betekent dat de informele aanpak voor de behandeling van een bezwaarschrift goed werkt en we zoveel mogelijk dienstverlenend zijn voor onze ‘klanten’.

Werkomgeving

Het werkconcept

De versnelde doorontwikkeling naar het activiteitgericht werken met een plaats- en tijdonafhankelijke invulling, is in de huidige huisvesting continu zo efficiënt mogelijk ingevuld, gemonitord en geëvalueerd. De rol en functie van het gemeentehuis als inspirerende werkplek om te kunnen ontmoeten en samen te werken bleek nauw samen te hangen met de steeds verdergaande digitalisering van werk en werkplek. We hebben hiervoor met beperkte middelen werk- en ontmoetingsplekken aangepast. Zo zijn er project- en concentratieruimten gecreëerd alsmede experimentele Teamsrooms voor hybride vergaderen.

Huisvesting huidig

Huisvesting moet aansluiten bij de ontwikkeling van de organisatie. Daarom is in 2023 ingezet op efficiënt gebruik van m2 kantoorruimte en op het faciliteren van andere (digitale) werkwijzen. Met dit als uitgangspunt en tevens in het kader van kostenbesparing (ruim 3 ton besparing op huur en exploitatiekosten) is het contract met Directbouw opgezegd en zijn eind 2023 de units in Maasdam buiten gebruik gesteld.

Huisvesting toekomstig

Het feit dat de huidige ambtelijke en bestuurlijke huisvesting (de gemeentehuizen Maasdam en Oud-Beijerland) als tijdelijk aangemerkt is, de noodzaak voor groot onderhoud, de opdracht voor verduurzaming en de noodzakelijke aanpassingen op gebied van de andere manier van werken, waren de belangrijkste argumenten om in 2023 de voorbereidingen te treffen voor een in 2024 uit te voeren onderzoek naar de definitieve ambtelijke en bestuurlijke huisvesting. Met dit onderzoek wordt tevens invulling gegeven aan de verdiepingsopdracht in relatie tot de motie beleidskeuzes.

Organisatieontwikkeling

In 2023 is opvolging gegeven aan de motie 010 Cultuuronderzoek d.d. 20 december 2022 om verbeterplannen op te stellen op de onderdelen veiligheid, cultuur en de bestuurlijk–ambtelijke samenwerking.

Cultuur inclusief veilig werkklimaat en bestuurlijk–ambtelijk samenspel

In de eerste helft van 2023 is de vindbaarheid en zichtbaarheid van de vertrouwenspersonen en klachtencommissie verbeterd en heeft er een expertmeeting ‘Veilig werkklimaat’ plaatsgevonden met het management. Er hebben coachingsessies plaatsgevonden met college en directie om het bestuurlijk-ambtelijk samenspel te verbeteren. Tevens hebben directie en teammanagers een tweedaagse gehouden om hun onderlinge samenwerking te verbeteren. En in enkele teams hebben verdiepende gesprekken plaatsgevonden rondom het thema veilig werkklimaat. De Hoeksche Campus heeft het trainingsaanbod rondom veilig werkklimaat aangescherpt met toegespitste vaardigheidstrainingen; crucial conversations, persoonlijke weerbaarheid en bestuurlijk- ambtelijke adviesvaardigheden.

Doorontwikkeling van de organisatie

In de tweede helft van 2023 zijn in het programmaplan ‘Doorontwikkeling organisatie’ de aspecten cultuur, structuur, werkwijzen en personeelsbeleid expliciet benoemd. Tevens heeft er een kwantitatieve benchmark plaatsgevonden waarbij de kosten en formatie van gemeente Hoeksche Waard zijn vergeleken met die van referentiegemeenten. In het eerste kwartaal van 2024 worden deze uitkomsten verder geduid.

Communicatie

Communicatie speelt bij alle gemeentelijke thema’s een rol, zowel extern als intern. In het Hoofdlijnenakkoord is afgesproken deze collegeperiode meer in te zetten op betrokkenheid van de samenleving en dus op participatie en communicatie. Naarmate er sprake is van meer impact van gemeentelijk beleid of overige ontwikkelingen op inwoners, ondernemers en maatschappelijke organisaties, wordt communicatie nog belangrijker.

Alle medewerkers van gemeente Hoeksche Waard hebben een communicatieve verantwoordelijkheid en het is goed dat zij zich daarvan bewust zijn. De gemeentelijke organisatie werkt volgens het principe 100% dienstverlenend en heeft een externe focus. In een communicatieve organisatie zijn medewerkers zich bewust van hun omgeving, hebben oog voor de wensen en behoeften van die omgeving en zijn klantgericht. Zeker nu participatie steeds belangrijk wordt, is het cruciaal dat medewerkers de vaardigheid hebben om vanuit de doelgroep te denken en dat als uitgangspunt voor hun handelen te nemen. Zowel bij het opstellen van beleid als bij het informeren en betrekken van doelgroepen.

Er wordt doorlopend gewerkt aan het trainen en verbeteren van de communicatieve vaardigheden en het omgevingsbewustzijn van medewerkers. Ook in 2023 zijn schrijftrainingen aangeboden, waar vooral nieuwe medewerkers aan hebben deelgenomen. De communicatietoolbox die team Communicatie heeft ontwikkeld, is in Teams beschikbaar voor alle medewerkers. Ook is in 2023 gewerkt aan een mediabank, waardoor alle medewerkers kunnen zoeken naar visueel materiaal (fotografie) voor eigen gebruik. De nieuwstafel is in 2023 doorontwikkeld. Verschillende teams werken hierin samen aan een goed omgevingsbeeld en analyse daarvan. Zo worden (media)signalen en sentimenten uit de samenleving snel opgepakt en in de organisatie gedeeld.

Duurzaamheid

Om de positieve aanpak en plannen rondom duurzaamheid blijvend te realiseren, is hiervoor continue aandacht bij de interne teams en wordt er structureel ingezet op duurzame inkoop en bedrijfsvoering. Zo maakt gemeente Hoeksche Waard gebruik van duurzame stroom en de inkoop van deze 100% groene stroom voor de gemeente zal de komende jaren gecontinueerd worden. Een ander mooi voorbeeld is het afsluiten van een overeenkomst met een lokale partij (‘Hoeksche Waardse Uitdaging’) voor de afvoer en hergebruik van ICT-hardware die voor onze organisatie niet meer bruikbaar is. En afgelopen jaar is ingezet op een duurzame oplossing voor het voldoen aan de nieuwe SUP wet- en regelgeving. Hierbij zijn alle wegwerp koffie- en theebekers vervangen door duurzaam porselein en glasservies.

Jaarverslag ENSIA

Burgers verwachten een betrouwbare overheid die zorgvuldig met informatie omgaat. Het gaat daarbij om het waarborgen van beschikbaarheid, integriteit en vertrouwelijkheid van informatie(systemen). Dat zorgt niet alleen voor betrouwbaarheid, maar ook voor een goede kwaliteit en continuïteit van de bedrijfsvoerings- en dienstverleningsprocessen.

Het college van burgemeester en wethouders legt verantwoording af over de stand van zaken op het gebied van informatieveiligheid binnen de gemeentelijke organisatie. Dit gaat op basis van de landelijke en voor gemeenten verplichte Eenduidige Normatiek Single Information Audit (ENSIA) systematiek. Het verantwoordingstraject van de ENSIA gaat door verschillende bestuurslagen en teams. Doormiddel van het invullen van vragenlijsten in de ENSIA tool (zelfevaluatie) en het opstellen van verantwoordingsrapportages wordt verantwoording afgelegd aan de gemeenteraad (horizontale verantwoording) en aan de verschillende toezichthouders van het Rijk (verticale verantwoording).

Scope

ENSIA streeft naar een zo effectief en efficiënt mogelijk ingericht verantwoordingsstelsel voor informatieveiligheid. Met ENSIA leggen gemeenten in één keer slim verantwoording af over de staat van informatiebeveiliging en het (veilig) gebruik van 8 verantwoordingstelsels en applicaties:

- Implementatie van de Baseline Informatiebeveiliging Overheid (BIO)- Zelfevaluatie

- Digitale persoonsidentificatie (DigiD) - Geauditeerde zelfevaluatie

- Structuur uitvoeringsorganisatie Werk en Inkomen (Suwinet) - Geauditeerde zelfevaluatie

- Basisregistratie Personen (BRP) - Zelfevaluatie

- Reisdocumenten/ Paspoort Uitvoeringsregeling Nederland-PUN) - Zelfevaluatie

- Basisregistratie Adressen en Gebouwen (BAG) - Zelfevaluatie op datakwaliteit

- Basisregistratie Grootschalige Topografie (BGT) - Zelfevaluatie op datakwaliteit

- Basisregistratie Ondergrond (BRO) - Zelfevaluatie op datakwaliteit

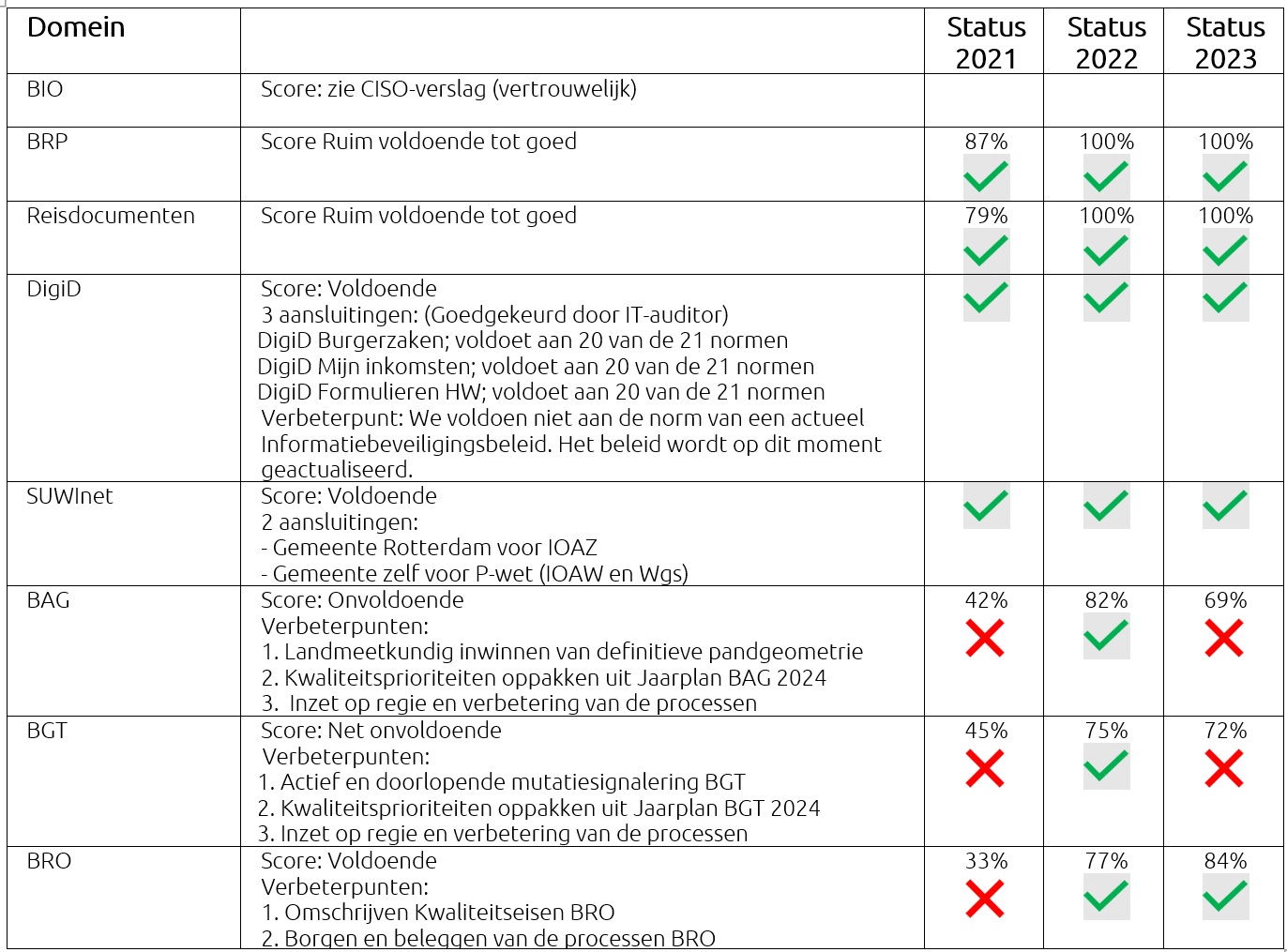

Een verkorte weergave van de uitkomsten treft u aan in onderstaand overzicht:

Waarom een daling van de score voor de BAG en BGT

De individueel behaalde scores over de afgelopen jaren laten zien dat we op het randje balanceren van onvoldoende en voldoende voor de basisregistraties BAG en BGT. In de afgelopen jaren zijn wijzigingen aangebracht in de vraagstelling van de zelfaudit en in sommige secties zijn de uitgangspunten aangepast die van invloed zijn op de score. Hierdoor is het niet zonder meer mogelijk om scores van verschillende jaartallen met elkaar te vergelijken. Daarnaast hebben wij niet adequaat kunnen inspringen op wijzigende regelgeving. Dit gaan wij oppakken door uitvoering te geven aan het Jaarplan en in te zetten op procesverbetering.

Rechtmatigheid

In deze paragraaf is aanvullende informatie opgenomen over de financiële rechtmatigheid op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de raad. De rechtmatigheid is onderverdeeld in het begrotingscriterium, het voorwaardecriterium en het criterium van misbruik en oneigenlijk gebruik. In deze paragraaf heeft het college ook beschreven welke actie(s) het college onderneemt om vermelde afwijkingen in de toekomst te voorkomen.

Voor de rechtmatigheidsverantwoording verwijzen wij u naar hoofdstuk 4.1 van deze jaarstukken.

De afspraken met de raad zijn vastgelegd in de financiële verordening 212 Gemeente Wet. In deze verordening is opgenomen wat wordt verstaan onder de verschillende rechtmatigheidscriteria; Begrotingscriterium, Voorwaardencriterium en Misbruik & Oneigenlijk gebruik criterium.

Volgens de financiele verordening artikel 12 "Begrotingscriterium" lid 4 zijn afwijkingen acceptabel in de volgende situaties:

a. Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

b. Er is sprake van een overschrijding op een open-einde regeling.

c. De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

In de financiële verordening is niet uitgewerkt wat “tijdigheid” inhoudt bij overschrijding en onderschrijding van baten en bij onderschrijding van lasten. Voor het begrip "tijdigheid" hanteren wij de bestendige gedragslijn zoals wij deze in onze P&C- cyclus hebben toegepast in voorgaande jaren. Dit betekent dat wij afwijkingen toelichten in de jaarrekening en dat in het geval van een bekende / verwachte overschrijding van lasten / investeringskrediet, de raad via een raadsinformatiebrief wordt geinformeerd.

Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen.

Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

Er zijn geen overschrijdingen boven de verantwoordingsgrens. Hieronder zijn de toelichtingen opgenomen bij de afwijkingen.

Begrotingscriterium | ||

|---|---|---|

Onderwerp met verschillen > 0,5 mln | Wel / Niet acceptabel | Toelichting |

Programma 2. Verkeer, vervoer en openbare ruimte Onderhoud openbare ruimte (onderschrijding lasten € 0,7) | Acceptabel | Zie toelichting verschillenanalyse programma 2 (pagina 26) |

Programma 6. Sociaal domein: overschrijding baten Noodopvang Oekraïense vluchtelingen (overschrijding baten € 3,0 en overschrijding lasten -/- € 0,5 mln.) | Acceptabel | Zie toelichting verschillenanalyse programma 2 (pagina 43) |

Programma 8. Volkshuisvesting en ruimtelijke ordening Grondexploitaties (onderschrijding baten € 3,2 mln. en onderschrijding lasten € 3,2 mln.) Tijdelijke huisvesting (onderschrijding baten €1,5 mln. en onderschrijding lasten € 1,5 mln.) | Acceptabel Acceptabel | Zie toelichting verschillenanalyse programma 8 (pagina 48) Zie toelichting verschillenanalyse programma 8 (pagina 48) |

Algemene dekkingsmiddelen, overhead, Vpb en onvoorzien Algemene uitkering (overschrijding baten € 1,9 mln.) | Acceptabel | Zie toelichting verschillenanalyse Algemene dekkingsmiddelen, overhead, Vpb en onvoorzien (pagina 51) |

Niet-financiele onrechtmatigheden ivm niet naleven bepalingen wet FidoNiet van toepassing |

Voorwaardencriterium | Bedrag € 1.000 |

|---|---|

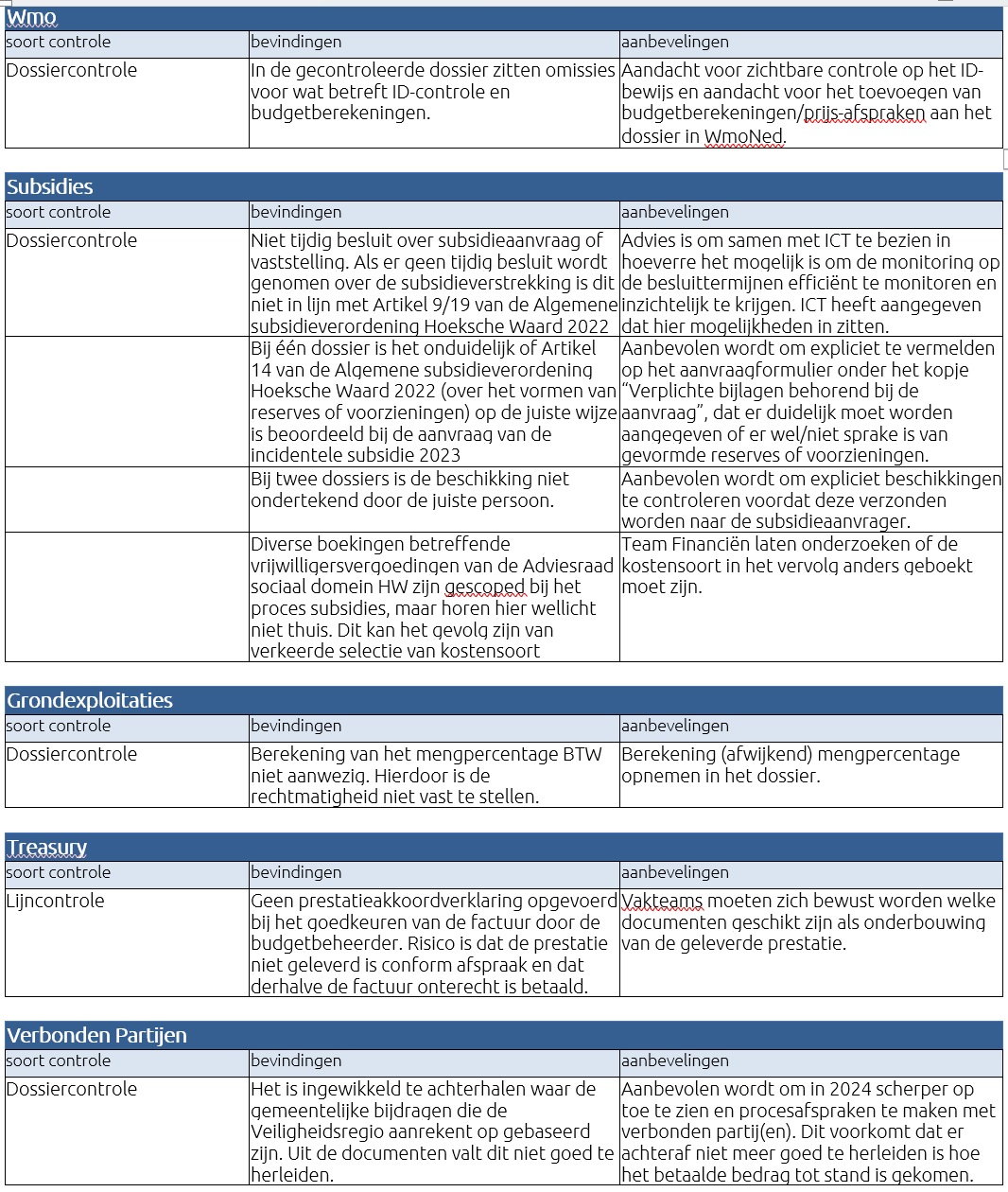

Subsidies; Het gaat om een tenorechte verstrekte subsidie. Om dit in de toekomst te voorkomen zal er scherper op gelet worden dat aan alle voorwaarden wordt voldaan. | € 20 |

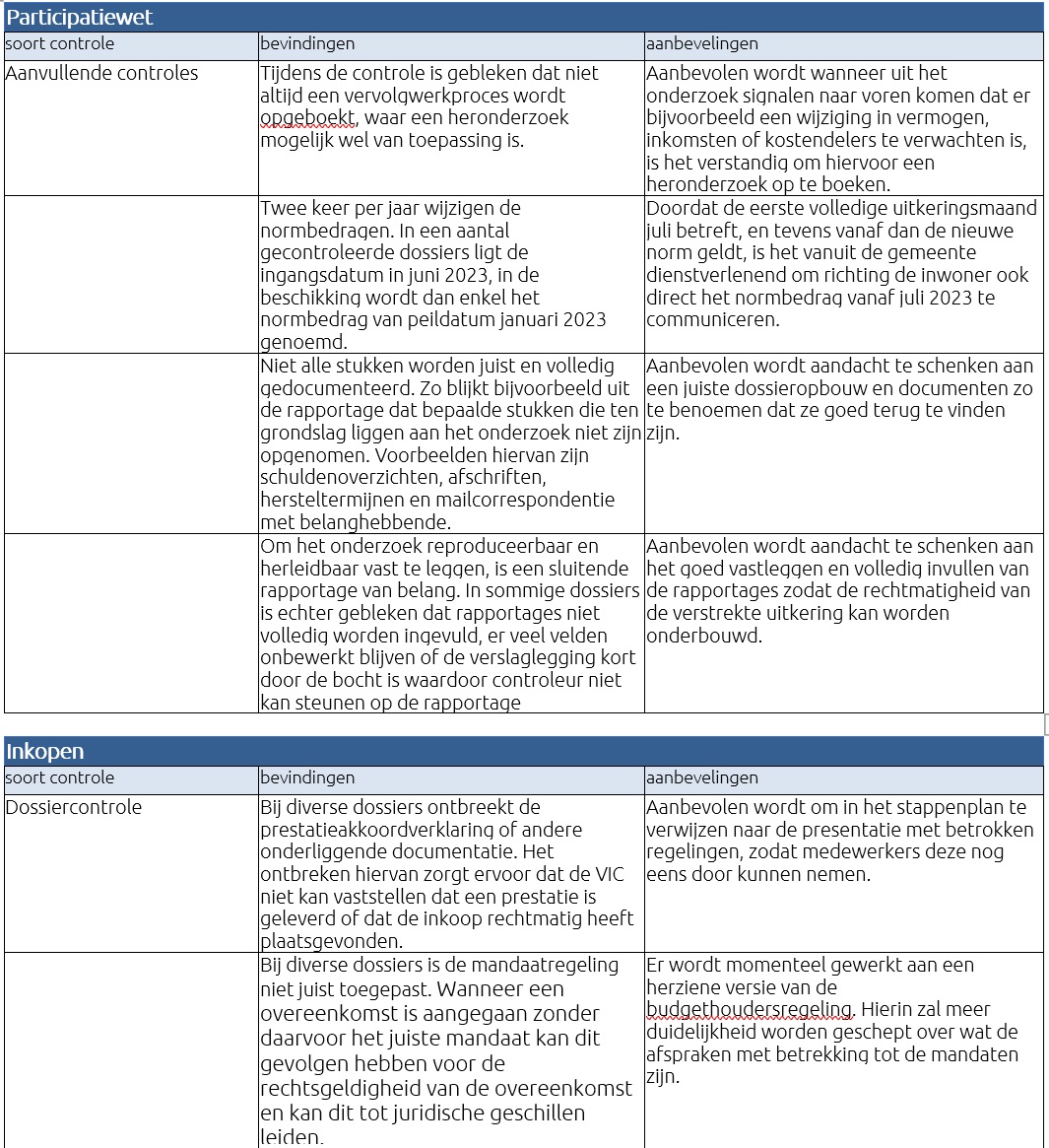

Participatiewet; Er is een verbeterplan opgesteld om de kwaliteit van het primaire proces te verbeteren en fouten in de toekomst te beperken. | € 195,7 |

SimpleCard; afboeking ivm faillisement waardoor het geld niet juist is besteed. | €3,4 |

Inkoop en aanbesteding; Vanuit de spendanalyse zijn financiële onrechtmatigheden aangetroffen in het proces van de Europese Aanbestedingen. Er zijn de nodige verbeterstappen gezet om het proces inkoop- en aanbesteding organisatiebreed op te pakken. Het verder uitzetten en implementeren van deze verbeterstappen moet het aantal fouten in de toekomst elimineren. | € 1.956,2 |

Totaal | € 2.175,4 |

Bij de rechtmatigheidscontrole zijn enkele fouten (totaal ongeveer € 2.000,-) geconstateerd die meegenomen moeten worden bij het getrouwheidsoordeel van de jaarrekening. Deze constateringen maken onderdeel uit van het oordeel, indien materieel, die de accountant geeft over de getrouwheid van de jaarstukken en worden dus niet hier meegenomen in de rechtmatigheidsverantwoording. Het op deze wijze beoordelen van de fouten is door de nieuwe wetgeving betreffende de rechtmatigheidsverantwoording nieuw. Het komende jaar gaan we in onze controles hier meer aandacht aan geven.

Misbruik & Oneigenlijkgebruik criterium |

|---|

De gemeente Hoeksche Waard heeft de nota Voorkoming Misbruik en Oneigenlijk Gebruik in 2023 herschreven om aan de wetgeving omtrent de rechtmatigheidsverantwoording te voldoen. In de geactualiseerde nota zijn de uitgangspunten en beheersingsmaatregelen ter voorkoming en bestrijding van misbruik en oneigenlijk opgenomen. Het overkoepelend beleid biedt een kader voor controle en sancties, benoemt welke risicovolle processen er zijn en hoe M&O beleid in de bedrijfsvoering kan worden vorm gegeven door middel van het treffen van beheersmaatregelen. De uitwerking van het overkoepelend M&O beleid vindt plaats in de specifieke regelingen, verordeningen en processen. Dat behoort tot de verantwoordelijkheid van de afzonderlijke teams zelf. De meeste regelingen zijn gebonden aan wettelijke eisen en minimumnormen voor het nemen van maatregelen ter bestrijding van fraude en misbruik. Vanuit M&O is het mogelijk daar maatregelen aan toe te voegen. De inzet van beheersmaatregelen (regelgeving, voorlichting, controle, sancties) in de risicogebieden wordt getypeerd variërend van geen specifiek, gematigd tot steng M&O beleid. Regelingen waarbij de informatie van derden bepalend is voor het verlenen en vaststellen van de (hoogte van) uitkeringen, voorzieningen, subsidies, heffingen, belastingen en vergunningen zijn gevoelig voor M&O. Ook interne processen kunnen M&O-gevoelig zijn. Betrouwbaarheid en integriteit zijn onmisbaar voor een goed functionerende overheid. Het is daarom van belang om inzicht te krijgen in en aandacht te hebben voor de kwetsbaarheden die zich kunnen voordoen in de organisatie. Door het jaarlijks uitvoeren van een fraude- /misbruik & oneigenlijk gebruik risicoanalyse kan het college een gefundeerde inschatting maken van de fraude en M&O risico’s en hiervoor de noodzakelijke (beheersings-) maatregelen nemen. Bij de uitvoering van de fraude- /misbruik & oneigenlijk gebruik risicoanalyse worden gesprekken gevoerd over mogelijke M&O risico’s en te nemen beheersmaatregelen. Tijdens de uitvoering van de VIC (verbijzonderde interne controle) worden normen en beheersmaatregelen getoetst die M&O risico’s moeten voorkomen. Voor 2023 zijn er geen bijzonderheden te melden. |

Formele rechtmatigheid

Formele rechtmatigheid is het niet naleven van financiële wetgeving met niet directe financiële gevolgen. Formele onrechtmatigheden worden wel opgenomen in de Jaarstukken maar worden niet meegeteld bij de financiële rechtmatigheid.